时刻新闻

时刻新闻

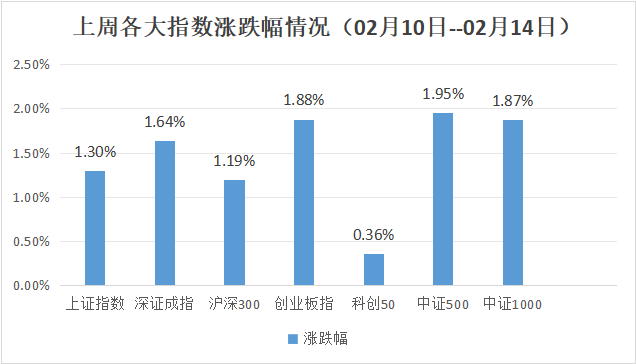

上周两市迎来普涨反弹,各大指数悉数上涨,除科创50外,其余指数均涨超1%,主要受益于DeepSeek和《哪吒之魔童闹海》的持续火热。行业板块上,传媒娱乐、软件服务、电信运营等板块均涨超9%;下跌方面,主要集中在煤炭、石油、航空、船舶等方向。量能上呈现放量态势,整体维持在1.6万亿上方。

重点行业解读:

近日,消息面,《杭州市政府关于印发杭州市推进全球数贸港核心区建设实施方案(2025-2027年)》公开征求意见,其中提到,支持余杭阿里巴巴数字贸易总部基地西湖艺创小镇数字游戏基地、临平数字影视基地、余杭良渚数字文化基地、上城里数字时尚基地、拱墅数字电竞基地发展,简化数字内容发行许可审批流程和专供出口的数字内容国内销售行政审批,争取国家支持杭州在网络游戏管理方面给予更多权限,增加杭州网络游戏版号数量。

基本面上,2024年国家新闻出版署共下发游戏版号1416款,版号总数同比增长32%,版号数量有望延续增长趋势,伴随版号数量增加及研发周期推进,2025年新游戏储备也更加丰富。整体上看,行业产品周期向上、业绩有望迎来拐点。

后市观点:

长江证券资深投资顾问刘浪认为,回顾上周行情,市场维持较强的赚钱效应。随着DeepSeek的出现,挑战了传统的AI训练成本假设,并推动AI推理需求的更快速增长,同时,阿里巴巴与苹果的强强联合,也刺激了市场对于中国科技公司新一轮的估值重估。

市场风格上,热点仍围绕着以AI为代表的科技股方向展开,但泛科技内部分化加剧,半导体、机器人板块持续弱化并继续向云计算、AI应用端加强。

技术面上,目前5日均线对指数仍持续呈现强支撑,MACD指标在1月下旬金叉后持续维持强势运行,本周大概率仍以高位区间震荡形式对上方套牢盘予以消化。

宏观面上,可重点关注以下事项:

经济数据方面,央行发布数据,1月社会融资规模增量7.06万亿元,比上年同期多5833亿元。1月份人民币贷款增加5.13万亿元。1月末,广义货币(M2)余额318.52万亿元,同比增长7%。狭义货币(M1)余额112.45万亿元,同比增长0.4%。

货币政策方面,央行发布的《2024年第四季度中国货币政策执行报告》显示,证券、基金、保险公司互换便利和股票回购增持再贷款两项工具取得初步成效。截至2025年1月末,互换便利共开展2次操作,金额合计1050亿元,支持证券公司自营股票投资规模明显增长。截至2024年末,我国上市公司披露拟申请回购、增持贷款金额上限近600亿元;2024年披露回购和大股东增持计划金额上限接近3000亿元,创历史新高。央行表示,下阶段将推动保险机构参与互换便利操作,并不断优化相关政策,提升两项工具使用便利性。

财政部方面,16日晚间,中国农业再保险股份有限公司公告,其控股股东财政部将其持有的中国农业再保险的全部股份(占总股本的55.90%),无偿划转给中央汇金投资有限责任公司。划转完成后,财政部将不再持有任何中国农业再保险股权,中央汇金将持有中国农业再保险约55.90%股份,成为公司控股股东。

地产方面,央行数据显示,2024年四季度末,人民币房地产开发贷款余额13.56万亿元,同比增长3.2%,增速比上年末高1.7个百分点,全年增加4125亿元。个人住房贷款余额37.68万亿元,同比下降1.3%,增速比上年末高0.3个百分点。2024年四季度末,人民币房地产贷款余额52.8万亿元,同比下降0.2%,增速比上年末高0.8个百分点。

DeepSeek方面,微信正式接入火热的DeepSeek。2月16日,券商中国记者从腾讯获悉,微信搜一搜在调用混元大模型丰富AI搜索的同时,近日正式灰度测试接入DeepSeek。被灰度到的用户,可在对话框顶部搜索入口,看到“AI搜索”字样,点击进入后,可免费使用DeepSeek-R1满血版模型,获得更多元化的搜索体验。

算力方面,国际数据公司(IDC)与浪潮信息联合发布《中国人工智能计算力发展评估报告》。《报告》预计,未来两年,中国智能算力仍将保持高速增长。2025年,中国智能算力规模将达到1037.3EFLOPS,较2024年增长43%;2026年,中国智能算力规模将达到1460.3EFLOPS,为2024年的两倍。2025年,中国人工智能算力市场规模将达到259亿美元,较2024年增长36.2%;2026年市场规模将达到337亿美元,为2024年的1.77倍。

美联储方面,北京时间20日凌晨,美联储将公布1月利率会议纪要,全球投资者届时将从中寻找有关未来货币政策动向的线索。早前,美联储主席鲍威尔在国会听证会上表示,鉴于美国经济表现强劲,美联储并不急于进一步降息。市场目前预计美联储会在更长时间内保持观望,可能要到四季度才会再次降息。

综合来看,国内方面,根据1月金融数据,社融、信贷顺利实现“开门红”,地产方面也逐步走出需求寒冬,特别是随着DeepSeek的出现,刺激了市场对于中国科技公司新一轮的估值重估,为市场震荡上行趋势提供了基石;海外方面,特朗普宣布将征收“对等关税”,但根据2018-2019年贸易战的经验来看,本次关税的影响对A股影响有限。整体上看,春季躁动行情正在开启,当前科技行情有望持续到两会之前,在此期间,科技股或反复活跃,但轮动会进一步加速。

操作上,可关注以下两个方面:1)AI应用,包括传媒、AI医疗、政务、金融等领域;2)国产算力:近日微信正式灰度测试接入DeepSeek,互联网巨头的纷纷加入将进一步提升算力的需求;3)固态电池:车企进一步明确固态电池2027年实现全面量产。

来源:掌上长沙

作者:周丛笑

编辑:张馨心